电子烟行业仍在底部徘徊,思摩尔国际营收增长但净利润下滑?

思摩尔国际公布的财务数据显示,尽管公司的营业额有所提升,然而其净利润却呈现出下降的态势。与此同时,公司的股价经历了先跌后涨的起伏,最终涨幅超过了220%。面对这一系列变动,人们不禁要质疑,市场为何会对思摩尔国际给予如此高的评价?

业绩低谷已过

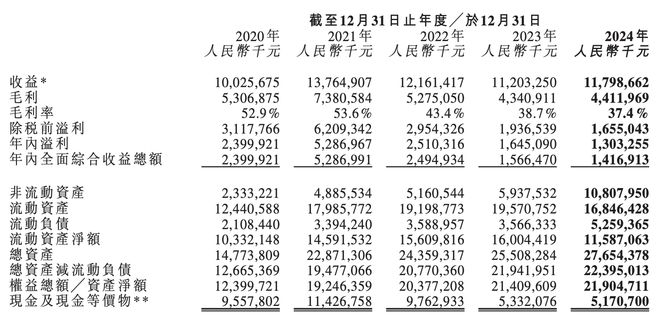

2021年,公司遭遇了政策调整的冲击,业绩迅速下滑。随后,思摩尔国际着手对业务作出多项调整,这一过程直至2023年仍在进行。到了那时,公司收入终于止住了下滑的趋势。但到了2024年2月,公司股价已跌至每股4.51港元。2024财年的年报在3月17日对外公布,其中显示,公司的营业收入达到了117.99亿元,这一数字比去年同期增长了5.31%。从这个数据中我们可以看出,公司已经成功摆脱了困境。

股价强势反弹

自从去年开始走低,思摩尔国际的股价已经大幅上涨,一度涨幅超过了220%。即便在净利润出现下滑的财务报表面前,股价走势依旧是从低位起步,逐步向上攀升,这一点充分表明了市场对其未来发展的乐观态度。如今,市场的关注点已经不再仅仅局限于对现有财报数据的审查,而是更加看重公司未来的发展潜力。

自有品牌亮眼

2024年,思摩尔国际的自有品牌业务成绩斐然,销售额达到了约24.75亿元,较上年同期增长了34.0%。这一增长比率在总收入中的占比也有所上升,从2023年的16.5%增加到了21.0%。这一变化充分说明了,公司在品牌塑造和市场扩张方面取得了显著的成效。

海外市场发力

2024年,观察区域市场数据表明,电子雾化产品在欧洲及他地区实现了约20.24亿元的销售额。这一销售额较去年同期增长了37.2%。特别是欧美市场,业绩显著提升。这一成就不仅进一步拓宽了国际市场的版图,而且为未来的发展打下了坚实的基石。

多元业务突破

思摩尔国际在电子烟领域取得了卓越的成就,同时在雾化美容领域也取得了重大突破,其子品牌“岚至”已正式进军市场。该品牌运用多元化的营销手段,成功塑造了独特的品牌形象。这一举措不仅丰富了公司的业务范围,还提升了公司抵御风险的能力。

第二曲线可期

财务报告揭示,2024年,针对企业客户的收入约为93.24亿元,略有下降,降幅为0.3%。然而,下半年收入实现显著增长,达到53.57亿元,同比增长接近9.7%。公司强调,该业务已成为新的增长点,预计到2025年,将助力客户在更广泛的市场推广加热不燃烧产品。

大家对思摩尔国际在2026年的营收和盈利情况能否有大幅增长有何高见?欢迎在评论区分享您的观点。若您觉得这篇文章对您有所启发,不妨点赞并转发以示支持!

上一篇

上一篇