中国新型烟草制品竞争格局:企业份额与产品占比分析

新型烟草产品近期备受瞩目,市场热度显著上升。面对这一现象,我们不禁思考,这些企业的市场竞争态势究竟怎样?各个区域的竞争状况又是如何?它们在国际舞台上又展现出了怎样的竞争力?这些问题,我们将在接下来的内容中逐一深入分析。

企业竞争格局

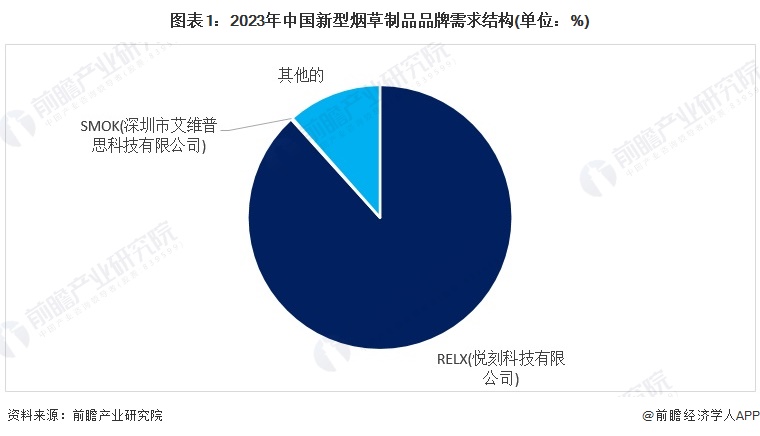

2023年,烟草行业迎来了翻天覆地的变化,然而悦刻品牌在市场上的地位却依然岿然不动。据数据显示,悦刻在我国新型烟草领域的市场份额高达88.30%,毫无悬念地坐上了行业龙头的位置。以雾芯科技旗下的悦刻品牌为例,其发展势头迅猛,吸引了众多消费者的青睐。与此同时,像劲嘉股份、顺灏股份这样的公司虽然也在该领域有所涉猎,但与悦刻相比,它们在市场上的占比却显得十分有限。

产品竞争格局

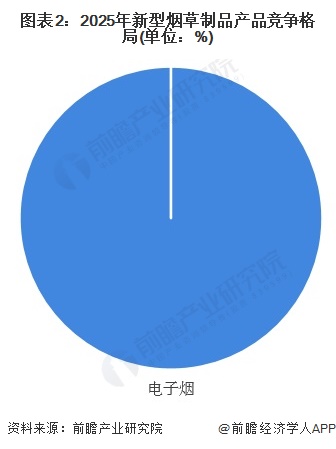

在我国新型烟草领域,电子烟占据了市场的主要地位。据数据库统计,其市场份额已高达百分之百。在国内,加热不燃烧型烟草产品是禁止销售的,此类产品主要面向国际市场出口。与此同时,无烟烟草在国内市场尚处于起步阶段。例如,IQOS这类加热不燃烧产品在国外颇受欢迎,然而国内消费者却无法购买到。然而,随着市场的逐渐成熟,无烟烟草或许将迎来发展的新机遇。

区域竞争格局

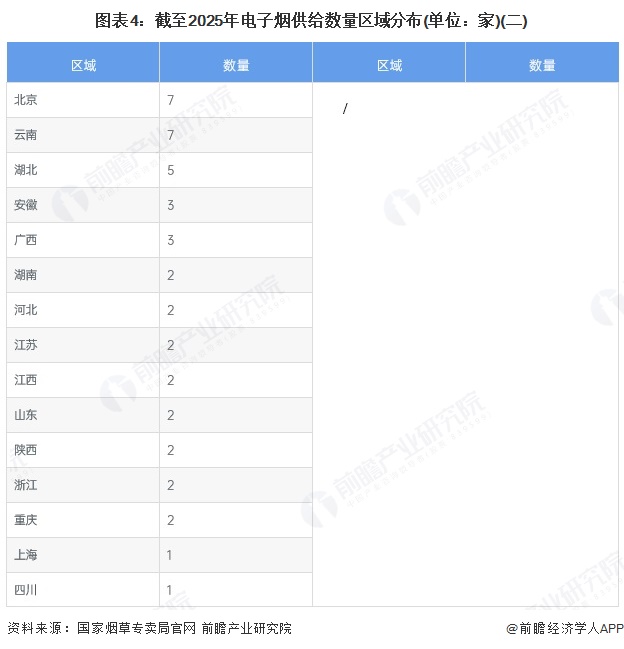

到2025年1月,我国电子烟生产许可证的持有企业数已增至583家,其中深圳企业占比高达72%,具体为418家。若将广东地区电子烟产业链上中下游企业一并计算,仅深圳、东莞、惠州三地,持证电子烟企业数量便增至539家,占比更是激增至93%,几乎囊括了国内电子烟市场的绝大部分份额。以深圳为基准点,其电子产业繁荣程度可见一斑,特别是在电子烟的研发和生产方面,显现出明显的领先地位,众多知名企业也争相在此设立生产基地。

出海竞争力

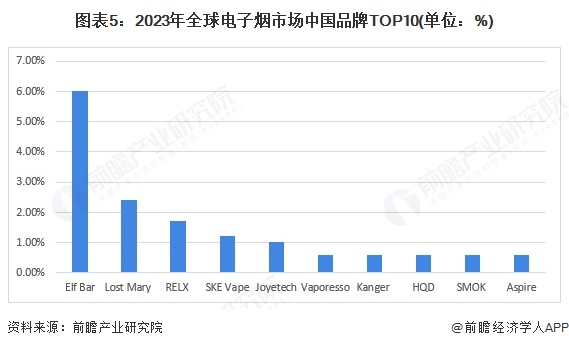

在全球电子烟行业,我国品牌表现格外引人注目。在这行业的十强品牌榜单上,多数品牌产地均为深圳。以爱奇迹旗下的“Elf Bar”和“Lost Mary”为例,以及雾芯科技的“RELX”,它们分别占据了市场份额的6.0%、2.4%和1.7%,稳居前三名。斯科尔的“SKE Vape”位居第四,卓尔悦的“Joyetech”则排在第五,它们的市场份额分别为1.2%和1.1%。这些品牌以高性价比和创新设计为卖点,在海外市场受到了众多消费者的喜爱。

竞争状态总结

分析五力竞争模型后,我们了解到上游供应商的分布较为分散,技术门槛不高,而且在价格谈判方面并不占据显著的上风。消费者在众多品牌中有着较宽的选择范围,这使得他们在价格谈判中具备较强的议价权。行业准入的门槛并不算高,不过国内市场中的领先企业却形成了明显的聚集效应。在这些企业中,加热不燃烧产品主要由国有企业掌控,因此对于想要进入市场的潜在竞争者而言,所遭遇的挑战相对较少。电子烟被视为传统香烟的替代品,由于健康和环保方面的考量,它的威胁性相对较低。然而,目前大约有583家企业已经获得了相关资质,市场竞争显得相当激烈。

未来行业展望

我国新型烟草制品产业蕴藏着巨大的成长空间。技术不断进步,消费者对健康的关注也越来越强,这表明市场需求有望持续上升。尽管如此,行业在监管政策方面仍存在不确定性。企业必须不断创新,提高产品和服务的质量及安全性,以适应市场的不断变化。只有做到这一点,我国新型烟草制品产业才能在国内外市场实现更广泛的增长。

您如何看待我国在新型烟草领域的发展走向?若这篇文章给您带来了一些思考,不妨点赞并予以传播。

上一篇

上一篇